REPORT 1Q-2026 | Dati economici e immobiliari

- Darian RE

- 21 ore fa

- Tempo di lettura: 4 min

Situazione generale

Se il Presidente degli Stati Uniti aveva intenzione di lasciare una traccia del proprio passaggio durante il proprio mandato, si può ritenere che abbia raggiunto pienamente l’obiettivo. Durante il primo trimestre 2026, infatti, il 47° (e 45°) inquilino della Casa Bianca ha cercato di fare valere il peso della bandiera a stelle e strisce tanto in ambito geopolitico quanto in ambito macroeconomico.

All’inizio di gennaio, l’operazione militare condotta in Venezuela ha evidenziato il ritorno degli Stati Uniti a una postura geopolitica più attiva. Inoltre, tra la fine di febbraio e l’inizio di marzo, l’inasprimento delle tensioni tra Stati Uniti, Israele e Iran ha dato luogo a un’escalation militare con impatti rilevanti sugli equilibri dell’area mediorientale.

Se in alcune aree si intravedono tentativi di stabilizzazione, su altri fronti le ripercussioni risultano più evidenti.

La risposta iraniana si è manifestata attraverso azioni militari dirette verso gli alleati americani nel golfo e indirette nei principali snodi energetici globali, tra cui lo stretto di Hormuz, con conseguenze significative sui flussi petroliferi e un conseguente aumento del prezzo del barile, in alcuni momenti ben oltre i 100 dollari.

Le conseguenze attese da tali dinamiche sono un incremento dei prezzi energetici, un possibile aumento dell’inflazione e un ridimensionamento della crescita globale.

In questo contesto è ragionevole attendersi pressioni sulle catene di approvvigionamento energetico e una contrazione dei commerci globali.

In questo quadro l’Europa conferma il suo ruolo subalterno nella geopolitica globale evidenziando divisioni interne tra i Paesi membri in merito alla politica di sostegno agli interventi militari.

In Italia, l’aumento dei prezzi dei carburanti e dell’energia è stato prontamente percepito dai consumatori riaccendendo il tema della dipendenza energetica. Questo ha comportato una revisione al ribasso delle stime di crescita del PIL per il 2026, ora attese allo 0,5% (fonti: ISTAT, Commissione Europea). Un dato ancor meno favorevole se si considera che questo trimestre aveva beneficiato dell’impulso positivo delle Olimpiadi Invernali di Milano-Cortina, evento di grande successo che ha spinto il turismo e il settore dei servizi. A tutto ciò si aggiungono una domanda interna ancora debole e una stabilità politica più incerta a seguito dell’esito del referendum costituzionale che ha bocciato la riforma della giustizia, tenutosi nel mese di marzo.

Un po’ di numeri

L’attuale quadro geopolitico non lascia spazio a grande ottimismo. I prezzi di petrolio e gas risultano altamente volatili, condizione che non favorisce certamente i mercati né le prospettive future, che avrebbero invece bisogno di maggiore stabilità. Per questo motivo, formulare previsioni puntuali risulta arduo.

È evidente che la situazione coinvolge tutte le maggiori economie globali; osservando il contesto complessivo, possiamo constatare come le banche centrali mantengano un approccio estremamente prudente. L’Europa, in particolare, si trova ad affrontare una fase di shock energetico con tassi già contenuti, disponendo quindi di margini di manovra più limitati e presentando una vulnerabilità potenzialmente superiore agli Stati Uniti, per esempio. La fragile crescita, prevista intorno allo 0,9% nell’Eurozona per il 2026, rappresenta un ulteriore elemento di attenzione, soprattutto se associata ad una possibile recrudescenza dell’inflazione dovuta all’aumento dei costi energetici. Al momento i tassi di inflazione si mantengono sui livelli del 2025 poco sopra il 2% in Italia, intorno al 2,6%, nell’Eurozona e al 3,2% negli Stati Uniti (fonti: ISTAT, Eurostat, Bureau of Labor Statistics).

Il mercato immobiliare

Il primo trimestre di ogni anno consente di disporre dei dati di chiusura dell’anno precedente sul mercato immobiliare, permettendo quindi un’analisi più precisa delle dinamiche tendenziali.

Al 31 dicembre 2025, il mercato immobiliare italiano mostra numeri solidi sia nel comparto residenziale sia in quello commerciale, intendendo per quest’ultimo gli asset di interesse per Darian RE (uffici, negozi, centri commerciali, alberghi, immobili industriali e capannoni).

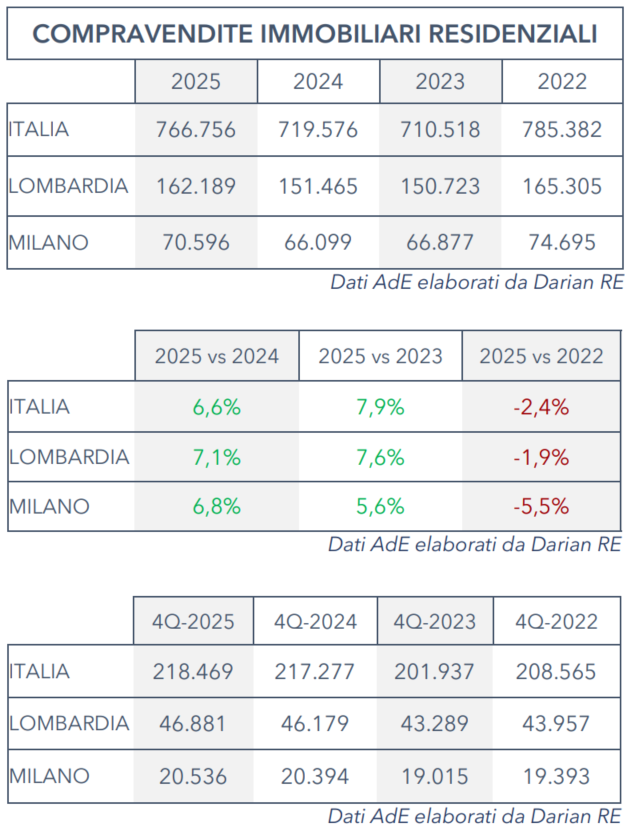

Il numero delle transazioni residenziali si è attestato a 766.756 unità, secondo solo al dato del 2022, e in crescita del 6,6% rispetto al 2024. Il 4Q-2025 ha ulteriormente migliorato il dato già importante del numero di compravendite del 4Q-2024 (+0,5%). Anche a livello regionale le transazioni sono aumentate in modo rilevante (+7,1%), così come nell’area milanese (+6,8%) (dati Osservatorio Immobiliare AdE).

Il ricorso ai mutui ipotecari è aumentato in tutte le aree analizzate: dal 2023 le compravendite assistite da mutuo sono aumentate del 6% Italia, del 7% in Lombardia e dell’8,1% nell’area metropolitana di Milano (dati Osservatorio Immobiliare AdE).

Le compravendite di nuove costruzioni rappresentano il 6,4% del totale delle transazioni (49.094), in deciso calo rispetto al 2024 quando incidevano per l’8,63% (62.076 transazioni) (dati Osservatorio Immobiliare AdE).

Sebbene non direttamente correlato per il ciclo e i tempi di lavorazione degli immobili in costruzione, anche il numero dei permessi di costruire residenziali ha registrato una diminuzione del 3,87% nel 2025 rispetto all’anno precedente; in calo, seppure più contenuto, anche le superfici per cui nel 2025 sono stati concessi permessi di costruire per fabbricati non residenziali (-0,4%) (dati ISTAT).

Sul fronte dei prezzi, l’ISTAT, per mezzo dell’indice dei prezzi delle abitazioni (IPAB), seppur su base provvisoria, ha rilevato un incremento del 4,1% nel 2025 a livello nazionale, sottolineando però un calo dell’1,2% dei prezzi delle abitazioni nuove e un aumento del 5,2% per quelle esistenti. Secondo i dati di immobiliare.it, i prezzi di vendita nel 1Q-2026 risultano in crescita del 4,3% a livello nazionale, del 7,62% in Lombardia e del 5,7% nell’area metropolitana di Milano. Meno marcati gli incrementi dei canoni di locazione, pari rispettivamente a +3,61%, +0,27% e +1,22% in Italia, in Lombardia e a Milano.

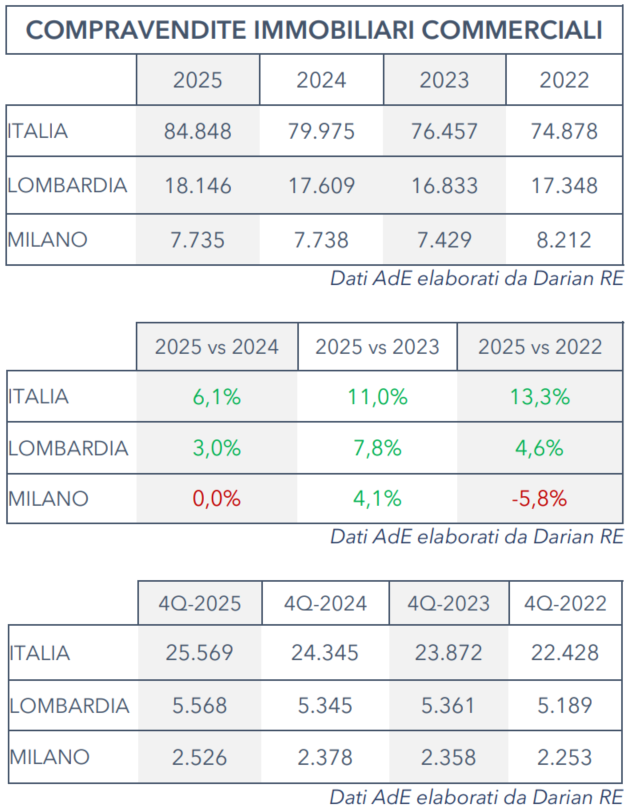

Anche il numero delle compravendite di immobili commerciali è aumentato registrando la migliore performance almeno dal 2011. In ambito nazionale l’incremento è stato del 6,1%, del 3% in Lombardia, mentre nell’area metropolitana di Milano le transazioni sono rimaste stabili (-3 unità). Il 4Q-2025 ha rappresentato il miglior singolo trimestre dall’inizio delle serie storiche disponibili (2011) (dati Osservatorio Immobiliare AdE).

L’incremento delle transazioni ha interessato pressoché tutte le tipologie di immobili. In particolare, si segnala la dinamica di negozi/laboratori e centri commerciali, con una crescita dell’8% a livello nazionale, del 7,2% in Lombardia e una lieve contrazione dell’1,4% nella provincia di Milano. Su scala nazionale, risultano in aumento anche le compravendite di uffici (+3,3%) e di immobili industriali e capannoni (+1,2%) (dati Osservatorio Immobiliare AdE).

Fonti dei Dati: Agenzia delle Entrate, ISTAT, Eurostat, Bureau of Labor Statistics e tradingeconomics.com.

Elaborazione: Darian RE

"Siamo esperti nei diversi mercati di riferimento, nel property e nell'asset management immobiliare, contattaci per la gestione del tuo portafoglio o semplicemente per una consulenza."

Commenti