REPORT 4Q-2025 | Dati economici e immobiliari

- Darian RE

- 3 feb

- Tempo di lettura: 4 min

Aggiornamento: 9 apr

Situazione generale

Dopo il ciclo restrittivo 2022-2024 innescato dalla cristi inflattiva, il quarto trimestre 2025, segue l’andamento dell’anno collocandosi in una fase di normalizzazione macroeconomica.

L’inflazione si può dire ormai rientrata in prossimità degli obiettivi delle banche centrali consentendo il proseguimento delle politiche di tagli dei tassi di interesse. La crescita, tuttavia, resta contenuta in Europa e in Italia, più sostenuta negli Stati Uniti seppure con segnali di rallentamento ciclico nel mercato del lavoro.

Il contesto geopolitico internazionale vede persistenti le tensioni in Medio Oriente ed in Ucraina. Gli impatti delle guerre in materia energetica sembrano avere allentato la loro incidenza rispetto a qualche anno fa; permane maggiore incertezza sulla politica commerciale americana. Il quadro complessivo sembrerebbe di una crescita moderata seppur fragile.

Ai tagli del costo del denaro operati nella prima metà dell’anno, la BCE non ha fatto seguire ulteriori allentamenti assestando il tasso di interesse refi al 2,15% (-1% in tutto il 2025). La Bank of England ha applicato un singolo ribasso di 25 bps a dicembre portando il tasso di interesse al 3,75% e completando un ciclo di 4 ribassi tutti della stessa entità nel corso del 2025, mentre la FED con un doppio ribasso di 25 bps nel corso del 4Q-2025, ha sommato un –0,75% durante il 2025 portando anch’essa il tasso di interesse al 3,75%.

I mercati finanziari non hanno arretrato dalla loro posizione di forza, facendo segnare continui massimi storici durante l’anno. L’indice S&P 500 ha chiuso l’anno facendo segnare un guadagno superiore al 16% e l’indice FTSE MIB ha fatto registrare addirittura un incremento di valore oltre il 31% durante il 2025.

Insomma, quello che si temeva che si verificasse sui mercati finanziari non si è verificato, anzi...

Un po’ di numeri

In Italia il tasso di inflazione si è attestato poco oltre l’1,5%. Su scala europea, invece, l’indice armonizzato fa segnare un’inflazione al 2,1%. Quanto agli Stati Uniti, il tasso di inflazione è apparso in costante rallentamento fino ad assestarsi al 2,7%; più complicata la situazione nel Regno Unito dove il tasso inflattivo attua una retromarcia rispetto a 12 mesi fa e permane ben al di sopra del 3%.

La crescita delle esportazioni, la tenuta del settore dei trasporti e gli investimenti legati al PNRR hanno sostenuto il PIL italiano (+0,7% nel 2025) nonostante l’indice della produzione industriale risulti ancora in leggero calo. Resta inteso che la crescita italiana, pur in linea con quella francese e superiore alla tedesca, resta comunque tra le più basse tra le economie avanzate. Il tasso di disoccupazione si mantiene controllato intorno al 6% (manca il dato del quarto trimestre dell’anno).

L’Europa in generale cresce moderatamente (+1,3%). La Germania dopo due anni di stagnazione/recessione fa segnare timidi segnali di ripresa (+0,3%). Il Regno Unito cresce ad un ritmo in linea con la media europea e comunque più lentamente rispetto alle economie globali più dinamiche, tra queste gli Stati Uniti che, seppure in una fase di rallentamento, crescono al ritmo dell’1,8%, comunque un 1% meno rispetto al 2024.

Il mercato immobiliare

Il mercato immobiliare italiano si conferma in salute. La stabilità politica e quella economica potrebbero essere due dei fattori chiave per questo risultato. La stabilità politica che, a prescindere dai colori, da sempre favorisce gli investimenti e la propensione al rischio, quella economica che si esprime attraverso un andamento dei tassi di interesse finalmente più prevedibile.

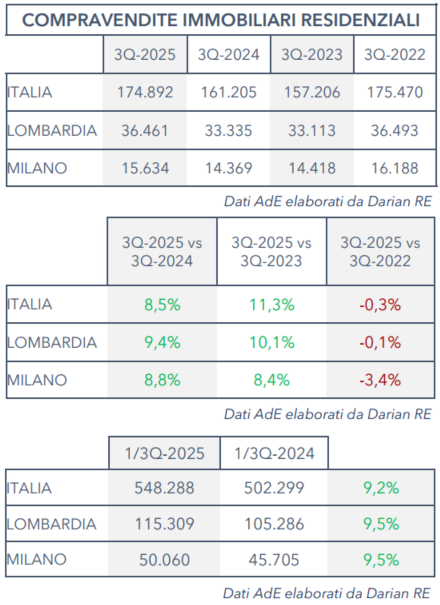

Il numero delle transazioni residenziali registrate nel terzo trimestre del 2025 è incrementato significativamente rispetto agli stessi trimestri del 2023 e del 2024 dimostrando che la crisi inflattiva potrebbe essere del tutto alle spalle.

Estendendo l’analisi all’andamento dell’anno fino alla chiusura del terzo trimestre rispetto allo stesso periodo del 2024, l’incremento è stato del +9,2% in ambito nazionale e del +9,5% tanto in ambito regionale come nell’area metropolitana di Milano.

In proiezione il 2025 potrebbe fare registrare numeri vicini a quelli del 2022, l’anno in cui è lentamente iniziato il rialzo dei tassi esplosi poi l’anno successivo.

Nel contesto nazionale, le transazioni immobiliari residenziali che hanno coinvolto persone fisiche sono state concluse con un mutuo ipotecario nel 47% dei casi (+3% rispetto a 12 mesi fa); in Lombardia la percentuale sale al 54,7% (+2,9% anno su anno) mentre nell’area metropolitana di Milano quasi 3 compravendite ogni 5 hanno richiesto l’intervento di un istituto di credito (59,3% contro il 56% del 3Q-2024). Il numero risulta in crescita anche analizzando il dato congiunturale per trimestri consecutivi.

Fino al terzo trimestre dell’anno appena trascorso il 5,81% degli immobili compravenduti erano di nuova costruzione (dati Osservatorio Immobiliare AdE).

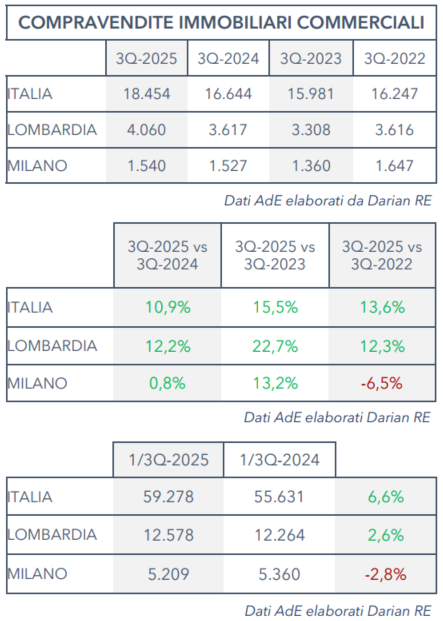

Anche il mercato degli immobili commerciali ha registrato un trimestre particolarmente positivo. Dopo che il primo e il secondo trimestre 2025 si erano dimostrati i più attivi quanto a transazioni di immobili commerciali tra i primi e secondi trimestri dal 2011, anche il terzo ha confermato la tendenza portando a segnare in proiezione l’anno più attivo dal 2011.

Nell’analisi dei primi 9 mesi dell’anno, è curioso l’andamento delle transazioni commerciali a Milano e provincia che decrescono del 2,8% rispetto ai primi tre trimestri del 2024; un dato che sarà interessante oggetto di analisi quando saranno disponibili i numeri finali dell’anno.

Il decremento delle transazioni di immobili commerciali nell’area metropolitana di Milano si è verificato in tutte le sottocategorie di immobili di interesse: uffici (-4,7% yoy), negozi (-2,4%) e capannoni/immobili produttivi (-1,9%).

I permessi di costruire rilasciati per nuovi fabbricati residenziali fino al terzo trimestre 2025 sono diminuiti dell’8,5% rispetto allo stesso periodo dell’anno precedente; in diminuzione, seppure in misura ben inferiore (-0,7%) anche le superfici non residenziali oggetto di permesso di costruire (dati ISTAT).

Fonti dei Dati: Agenzia delle Entrate, ISTAT e tradingeconomics.com.

Elaborazione: Darian RE

"Siamo esperti nei diversi mercati di riferimento, nel property e nell'asset management immobiliare, contattaci per la gestione del tuo portafoglio o semplicemente per una consulenza."

Commenti